原糖在上周突破18美分创4年多新高后受原油市场情绪带动转头向下。媒体报道巴西最近连续几天的蔗区霜冻对甘蔗造成的损害有限,从历年情况看,巴西通常7-8月霜冻频发,预计后期还有霜冻炒作。另外,鉴于干旱对甘蔗单产的影响较大,截至5月底的单产同比下降了10%,近期许多行业机构对中南部甘蔗估产区间已经下调至5.3-5.4亿吨。

乙醇方面,考虑到近期巴西霜冻对巴西玉米、甘蔗这些乙醇生产原料产量造成的影响,加上乙醇价格在醇油比价达到78%的峰值后回调,但支撑仍然牢固,部分糖厂有可能将更多甘蔗生产乙醇。后期仍然可以关注巴西糖产量下调的利多信号。

6月份以来,印度降水分布不均,部分地区季风降水推迟,中部和北部降水稀少,不能满足作物灌溉,对甘蔗产量的影响暂时没有凸显,需要关注后面3个月的降水。从目前的估产看,印度下榨季的糖产量过剩仍然严重,当地官方近期透露出下榨季继续发放出口补贴并出口至少600万吨糖的信号可能成为后期的一大压力。

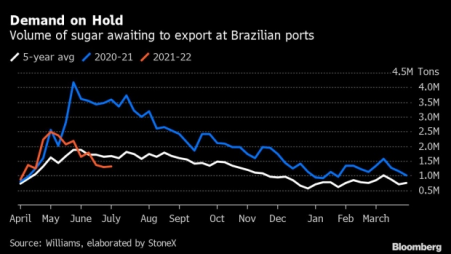

需求疲弱的问题仍然在全球航运费率飙涨以及白糖升水下跌中发酵,近期的高糖价和高运费导致进口国采购放缓,印度本榨季预计增加的白糖出口、泰国糖走私减少及越南进口泰国糖关税大幅上调、欧盟下榨季产量预计增加进口需求减少等因素对全球白糖贸易流施压,白糖升水6月份最低暴跌至55美元/吨后有所反弹,但仍然不足以刺激加工厂加快原糖进口,巴西糖6月份的发运量亦出现骤降。预计部分3季度的采购将被推迟,需求重新燃起需要等待价格回调以及进口国库存消化。

巴西港口食糖待运量(百万吨),来源:Bloomberg

后期宏观面的影响仍然关键,原油前两天跳水后,政策的不确定性可能导致价格波动加剧,影响原糖市场情绪。强势的美元指数和新冠变异株德尔塔的传播可能导致部分国家地区新一轮的封锁,都是后期市场风险所在。基本面上,由于巴西估产的不断下调以及印度、泰国降水的不稳定,下榨季供应仍然有下调的可能性,市场对基本面前景仍然乐观,近期原糖价格或将继续受制于短期需求疲软的利空和远期供应可能吃紧的利多预期的分歧,预计价格在16.5-18.5美分之间震荡为主,关注伦糖8月合约接货意愿以及印度宣布下榨季出口补贴的时间点。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997