一、基本面

国内:1、据了解,目前崇左江州区已经完成新植甘蔗6万亩,早稻种植3.5万亩,玉米备种3万公斤,农膜400吨,农药100吨。春耕生产物质充足,能够满足群众的生产需求。

国际:1、由于甘蔗供应短缺,预计2019/20榨季泰国大多数糖厂将在2月底前收榨,少数几家糖厂可能到3月初收榨。而上榨季糖厂最早于3月下旬收榨,大规模收榨集中在4月。

二、现货报价

今日,受现货销售清淡等影响,我国现货报价整体小幅下调。

产区集团:今日,广西产区集团报价5670-5850元/吨,整体小幅下调20元/吨;云南产区集团报价5720-5750元/吨,小幅下调20-30元/吨。

销区贸易商:今日,销区贸易商报价整体小幅下调15-65元/吨,其中广西贸易商报价5740-5930元/吨,小幅下调20-65元/吨。

预计下个交易日我国现货报价或将以持稳为主。

三、盘面解读

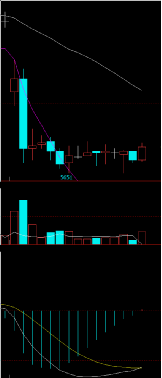

外盘:周四,受市场传言20/21榨季巴西将增加甘蔗产糖等影响,ICE原糖期货3月等合约从高位回落下跌,周三该合约盘面价格曾涨至15.90美分/磅的两年半高位,其中3月合约开盘15.75美分/磅,最高15.84,受影响跌至最低15.12,最终收盘15.16或4%。

此前受本榨季印度、巴西和欧盟等主产地区减产消息影响,3月合约盘面价格成功冲破15.00一线阻力,而本周一在迪拜举办的世界食糖会议上,由于各大机构均预计本榨季泰国产糖量前景黯淡,持续干旱将导致该国2019/20榨季产糖量大减至800-900万吨,甚至会影响下榨季,因此,盘面价格在本周三涨至15.90的两年半高位。然而,国际糖价持续飙升也令生产食糖的收益超过乙醇,因此,预计巴西糖厂下榨季将提高甘蔗制糖比例,同时近日盘面价格上涨也受资金超买影响,受巴西下榨季产糖量预期增加压力影响,盘面多头获取利润后离场,导致价格大幅下跌。同时由于3月合约即将到期,目前市场已转向关注5月合约。

,

2.14 ICE原糖期货3月合约15分钟线图

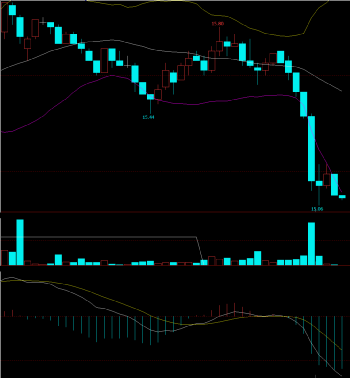

内盘:周五,受糖协公布我国产糖量同比大增等影响,郑糖期货各合约开盘后便大幅下跌,其中主力合约SR2005开盘5708元/吨,最高5730,受影响盘面价格跌破5700一线支撑,最低跌至5651,且最终收盘5669,跌幅1.53%。

今日05合约成交量增加86380手,小幅减仓3727手,仓单交易11009张,09合约减仓683手。

昨日糖协公布2019/20榨季截至1月31日,全国已累计产糖641.45万吨,同比大增138.14万吨,在目前疫情蔓延导致现货需求持续疲软及销售持续清淡的情况下,该消息对于市场无疑形成巨大压力,因此,今日期货价格和现货价格纷纷下跌,其中05合约开盘没多久便跌破5700一线支撑。不过,从持仓情况来看,虽然盘面价格受影响下跌,但今日05合约持仓量仅小幅减少,且为空单减少,多单不但没减少,反而略增,这或说明由于本榨季我国减产预期,盘面资金仍主要看多。因此,本次盘面价格下跌或只是暂时的,下跌只是为了更好的冲高上涨。

2.14 郑糖期货SR2005合约15分钟线图

四、走势预估

外盘:5月合约从日线图看,MACD线在0轴上方出现死叉,绿柱缩小,期价在布林中轨上方整理;1小时线图看,MACD线在0轴上方出现死叉,绿柱放大,期价下行至布林下轨整理,预计下个交易日5月合约盘面价格或将在14.50-15.30美分/磅附近强势震荡,3月合约则在15.00-15.50美分/磅附近强势震荡。

内盘:SR2005合约从日线图看,期价围绕布林中轨整理,并围绕10日均线震荡;1小时线图看,MACD线在0轴上方出现死叉,绿柱放大,期价下行至布林下轨整理,预计下个交易日盘面价格或将在5650-5750元/吨附近震荡。

操作建议上,SR2005合约短期偏强震荡趋势思路,日内仍以短线操作为主,持观望态度,不建议追涨杀跌。从震荡情况来看,在5600-5680元/吨附近可适量买入,5700-5800元/吨附近需谨慎观望。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997