一、基本面

国内:1、随着云南恒福糖业有限公司旗下的恒东糖厂、恒漫糖厂于2月10日的顺利开榨,标志着2019/20榨季云南51家糖厂已经全面投入生产。

国际:1、据印度糖业数据显示,2019/20榨季截至2月6日,北方邦产糖量为595.4万吨,同比增加3.3%;甘蔗压榨量为5452.7万吨,同比增加5%;出糖率为10.92%,低于上榨季同期的11.1%。

2、美国商品期货交易委员会(CFTC)最新报告显示,截至2月4日当周,对冲基金及大型投机客的原糖净多持仓较前周减少8317手,至157036手,自截至1月7日当周以来首次减少。

二、现货报价

今日,受疫情持续蔓延等影响,我国现货报价整体小幅下调。

产区集团:今日,广西产区集团报价5690-5870元/吨,小幅下调0-30元/吨;云南产区仅英茂大理及昆明集团小幅下调10-20元/吨,其他持平不变。

销区贸易商:今日,北部和西部销区已有大部分贸易商恢复报价,整体报价小幅下调10-25元/吨。

预计下个交易日我国现货报价或将以持稳为主。

三、盘面解读

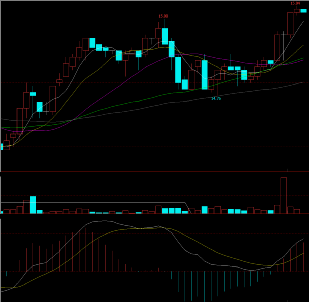

外盘:上周五,ICE原糖期货主力3月合约在相对高位开盘14.75美分/磅,最低14.69,受主产国产量下降及供应趋紧担忧等影响,盘面价格开始上涨冲击15.00一线阻力,且多次触及该阻力位,随后盘面价格便围绕该阻力位波动震荡,夜盘涨至最高15.00,最终收盘14.95或1.4%。

目前支撑起3月合约盘面价格在15.00一线附近波动震荡,且多次上涨冲击该阻力位的原因主要还是泰国、印度和欧盟等主产地区减产预期已大部分兑现,这导致市场对本榨季全球食糖供应短缺情况愈发紧张,再加上部分机构表示2020/21榨季供应仍将出现缺口,这导致盘面看多情绪高涨,更让合约盘面价格不断尝试挑战上限。不过,随着市场对近期主产国减产消息的消化,短期内盘面价格上涨空间或有限,但盘面仍是主要看涨的,且大概率将冲击15.50一线阻力。

,

2.7 ICE原糖期货3月合约15分钟线图

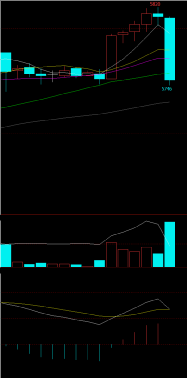

内盘:周一,受外盘大幅上涨及本榨季我国减产预期等影响,郑糖期货各合约均在相对高位开盘后,继续冲击挑战上方阻力,其中主力合约SR2005开盘5777元/吨,最低5737,在经历短暂盘整震荡后,盘面价格上涨冲击5800一线阻力,最高涨至5820,收盘前最后一刻,价格收回今日涨幅,最终收盘5751,跌幅0.38%。

今日05合约成交量增加275695手,大幅增仓7552手,仓单交易11009张,09合约继续增仓7691手。

虽然本榨季我国减产预期以及全球食糖供应缺口预期等利多因素,刺激05合约盘面价格不断挑战上限,其在上周接连突破5600及5700一线,但疫情蔓延导致现货需求疲软及销售清淡加重等利空因素仍对盘面价格上涨形成限制,特别是在现货价格下调的情况下,今日产区集团价格已有部分跌至5700元/吨附近,对期货价格形成牵制作用,因此,目前5800一线阻力较为强劲。不过,由于本榨季减产预期等基本面偏利多,盘面资金仍看多,因此,短期内5700一线支撑或难跌破,需持续关注疫情防控及现货供需等情况。

2.10 郑糖期货SR2005合约15分钟线图

四、走势预估

外盘:3月合约从日线图看,MACD线在0轴上方出现金叉,红柱缩小,期价在布林上轨上方整理;1小时线图看,期价围绕布林上轨整理,并在5日均线及10日均线上方震荡,预计下个交易日盘面价格或将在14.70-15.20美分/磅附近强势震荡。

内盘:SR2005合约从日线图看,期价在布林中轨上方整理,并在20日均线上方震荡;1小时线图看,MACD线在0轴下方形成金叉,红柱持续扩大,期价在布林中轨上方整理,预计下个交易日盘面价格或将在5700-5800元/吨附近震荡。

操作建议上,SR2005合约短期偏强震荡趋势思路,日内仍以短线操作为主,持观望态度,不建议追涨杀跌。从震荡情况来看,在5650-5750元/吨附近可适量逢低买入做多,5780-5850元/吨附近需谨慎观望。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997