一、基本面

国内:1、今天(4日),我国南方地区的降雨开始减弱暂歇,不过明天开始,新一轮降水过程又将启程“接班”,预计西南地区东部、江南、华南北部等地将有中到大雨;陕西中南部、山西中南部、河北南部及河南等地有小雪或雨夹雪出现。

国际:1、印度糖厂协会ISMA表示,受印度马哈拉施特拉邦产糖量下降影响,2019/20榨季截至1月份,印度累计产糖量为1411.2万吨,同比下降24%,且共有446家糖厂开榨,同比减少74家。

2、据报道,巴基斯坦总理Imran Khan已命令该国经济协调委员会禁止出口110万吨配额下未出口的食糖。同时,该国商务部被要求进口30万吨免税食糖。

二、现货报价

今日,我国现货报价整体持平不变,小部分小幅上调。

产区集团:今日,广西产区集团报价5710-5880元/吨,持平不变;云南产区集团报价5730-5770元/吨,仅农垦大理小幅上调10元/吨。

销区中间商:今日,整体报价持平不变,仅小部分上调15-50元/吨。

预计下个交易日我国现货报价或将以持稳上调为主。

三、盘面解读

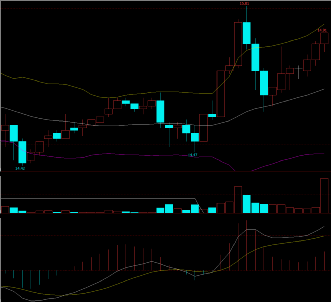

外盘:周一,受供应趋紧担忧升温影响以及新型冠状病毒肺炎对宏观经济影响因素逐渐消化,ICE原糖期货各合约大幅上涨,其中主力3月合约开盘14.54美分/磅,最低14.42,夜盘受利多因素影响价格冲高上涨至最高15.01,触及2018年1月以来新高,随后盘面价格维持在高位大幅波动震荡,最终收盘14.91或2%。

虽然此前原油期货价格下跌、巴西雷亚尔或币走软以及新型冠状病毒肺炎引发宏观经济担忧限制了合约盘面价格上涨幅度,但是随着主产国陆续公布减产情况,导致市场对本榨季供应趋紧担忧升温,特别是ISMA在昨日公布印度2019/20榨季截至1月份累计产糖量同比下降24%后,该担忧进一步引爆价格飙升,且抵消部分利空因素,3月合约盘面价格也涨至15.01美分/磅的两年高位。因此,近期原糖期货价格或将多次试探15.00一线阻力,需持续关注主产国减产及政策变化等情况。

,

2.3 ICE原糖期货3月合约15分钟线图

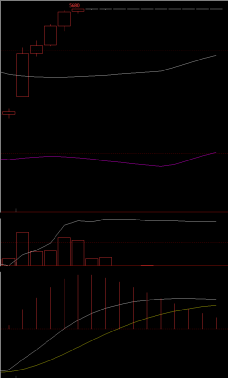

内盘:周二,郑糖期货各合约在前一交易日大幅落空下跌后,今日则上演了一出“釜底抽薪”的戏份,从SR2003合约到SR2011合约均涨至停板,其中主力合约SR2005开盘即最低5510元/吨,随后盘面价格便一发不可收拾的反弹上涨,在今日午盘前便涨至停板时最高即收盘的5680,接近5700一线,涨幅3.63%。

今日05合约成交量增加103608手,大幅增仓50892手,仓单交易11009张,09合约继续增仓16444手。

受新型冠状病毒肺炎蔓延导致我国现货销售情况加重等影响,05合约节后在昨日便大幅落空下跌,在5500一线之下开盘,并在5480一线附近窄幅盘整震荡。不过,我国本次疫情虽然加重现货销售清淡情况,但同样也导致广西等产区糖厂产糖量下降以及市场现货供应减少,再加上近日广西等产区降雨影响糖厂压榨甘蔗,反而让市场开始担忧现货是否满足后期供应或目前供应是否及时,同时考虑到本榨季我国减产预期,糖业整体基本面偏好。因此,合约盘面多头大量入场做多,且部分空头回补,导致盘面价格从低位大幅反弹上涨。

2.4 郑糖期货SR2005合约15分钟线图

四、走势预估

外盘:3月合约从1小时线图看,MACD线在0轴上方出现金叉,红柱放大,期价围绕布林上轨整理;30分钟线图看,期价围绕布林上轨整理,并围绕5日均线震荡,预计下个交易日盘面价格或将试探15.00一线阻力,并在14.50-15.00美分/磅附近强势震荡。

内盘:SR2005合约从1小时线图看,MACD线在0轴下方出现金叉,红柱放大,期价上行至布林中轨上方整理;30分钟线图看,期价上行至布林中轨上方整理,并在5日均线和60日均线上方震荡,预计下个交易日盘面价格或将在5650-5750元/吨附近震荡。

操作建议上,SR2005合约短期偏强震荡趋势思路,日内仍以短线操作为主,持观望态度,不建议追涨杀跌。从震荡情况来看,盘面价格或将试探5700一线,若成功突破,则或将向5800一线挑战,甚至向此前5900一线阻力发起冲击,在5500-5600元/吨附近可适量逢低买入做多,5650元/吨以上需谨慎观望。

热线:4006-230057

信息:0772-3023699

商城:0772-3023997