2017-01-18 18:42:11 本站原创 T大

市场综述

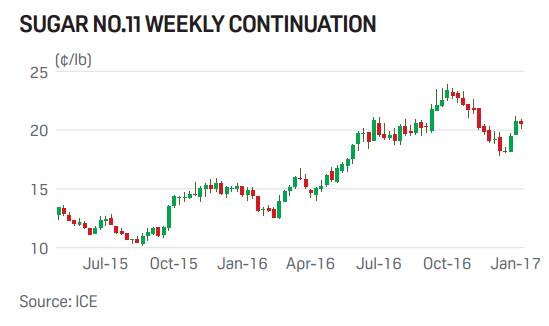

上周的纽约原糖期货波澜不惊。长期移动平均线(100-200日)重合,支撑位和阻力位得到巩固。总的来说,市场似乎迷失方向。上周五价格企图突破阻力上行并一度触及了周高21.93美分/磅,但最终遭遇卖盘导致突破失利,周五报收于20.52美分/磅。三月合约价格持续回落,因基金大量移仓至五月。截至1月13日当周原糖持仓量增加6418手。

纽约原糖主力合约周线图

COT持仓报告显示,截至1月10日当周,原糖的基金净多头持仓量增加33949手,至183577手,为4月以来的最大周度增幅。

至于伦敦白糖期货,因交易商卖出三月合约并买入五月合约,上周3/5合约价差由升水降为贴水,两个合约的持仓量均小幅增加。3月合约的抛售压力导致价格整周下跌8.8美元,至534.6美元/吨,5月合约也没能获得上涨,最终整周下跌2.9美元,报收于537.4美元/吨。

上周伦敦3/5月合约价差从升水0.2美元/吨下滑至贴水3.9美元/吨,5/8月合约价差同样从6.2美元/吨走弱至4.2美元/吨。

美洲

上周五UNICA公布的巴西中南部12月下半月生产进度对价格影响甚微,主要因每年这个时期的压榨减慢。12月仍在压榨的糖厂所剩不多,中南部糖厂收榨提前于上榨季(上榨季有大量的宿根蔗等待压榨)。据报道,1月初仅15家糖厂未收榨,上榨季同期超过110家糖厂仍在压榨。

据巴西甘蔗研究中心(CTC)数据,16年12月的甘蔗单产仅为68.68吨/公顷,为11年12月(68吨/公顷)以来的最低水平,去年同期为82吨/公顷。

12月下半月巴西中南部仅压榨甘蔗306.5万吨,同比减少近750万吨,同时较预期低140万吨。由于降雨影响以及压榨接近尾声,甘蔗ATR值以及制糖比均大幅下滑。ATR值环比减少4.27千克/吨,仅为125.35千克/吨,但仍同比增加6.27千克/吨。制糖比较12月上半月下滑6.21%,至34.79%。

总而言之,12月下半月共计产糖12.7万吨(环比减少64.9%,同比减少67.15%),乙醇产量同比下滑67%,至16.7万立方米。

巴西中南部4-12月累计压榨甘蔗5.92亿吨(同比增加0.6%),累计产糖3520万吨,同比增加477万吨。由此可看出巴西中南部糖厂通过上调制糖比促使糖产量迅速增加的程度。这或意味着本榨季的甘蔗压榨量将不及6亿吨,糖产量预计将达到3530万吨,制糖比或接近46.4%。

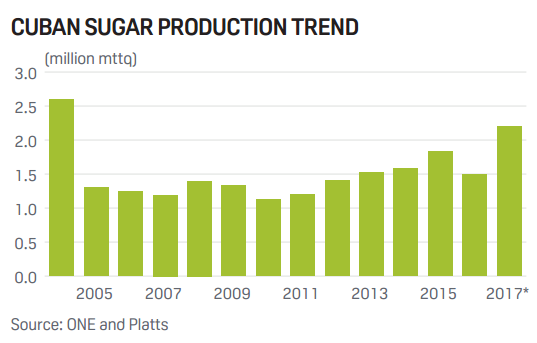

本榨季古巴的甘蔗量预计能够产出220万吨糖。这将是2004年以来的最高产量,同时较上榨季高出150万吨。上榨季遗留的大量甘蔗以及本榨季天气恢复正常促使甘蔗供应量充足,并且单产增加。截至目前我们仍然需要对220万吨的产量预估提高警觉,因只有在天气保持正常至榨季末才能实现这个产量。但至少本榨季前两个月(11及12月)的糖产量已同比提高了20%。预计本榨季古巴共54家糖厂开榨(同比增加4家),截至12月底已有46家开榨。本榨季古巴的另一个积极因素是,能够在湿润土地上运作的收割机增加。本榨季古巴96%的收割工作已经实现机械化,其中65%为现代化装备。交通的改善也提高了甘蔗运输的时效性。现在看来,天气是最终产量的决定因素。

古巴历年糖产量(百万吨)

亚洲

官方数据显示,去年10月1日至今年1月9日,印度马邦累计压榨甘蔗2740万吨,同比下降26%。去年同期该邦共压榨甘蔗3700万吨。截至目前马邦糖产量仅为300万吨,同比减少21%,开榨糖厂为149家,去年同期达到170家。目前已有46家糖厂收榨。

西印度糖厂协会(WISMA)的数据显示,预计16/17榨季马邦糖产量将跌至450万吨的历史低点。这或导致印度全国总产量仅达到2200万吨。由于该国产量低迷,国内市场价格保持强劲。印度NCDEX现货市场(KOLKATA)最近6个交易日的价格飙涨7.4美元/吨,上周四触及40500卢比/吨(604美元)。假如进口关税取消,基于上周三的价格计算,印度原糖的进口成本已下降至25-26美分/磅(包含进口成本及精炼成本)。由此看来,在目前的国内市场价格下,一旦进口套利窗口打开,或刺激印度精炼厂进口更多的原糖来加工并在国内销售。

泰国在去年10月1日至今年1月8日期间共压榨甘蔗1830万吨,同比大减30%。期间的糖产量也同比减少30%,仅达到160万吨。目前的产量中75%为原糖。期间的日压榨能力约为55.6万吨,同比下降25%,主要受到开榨延迟的影响,但同时也听说政府对超载卡车的管控加强也导致糖厂的甘蔗供应量减少,而蔗农的运输费率也被迫增加。