2013-12-07 11:56:27 网站投稿 T大

本周国家统计局数据显示,11月中国制造业采购经理指数(PMI)为51.4%。1~10月份,全国规模以上工业企业实现利润总额46263.2亿元,比去年同期增长13.7%,增速比1~9月份提高0.2个百分点,表明我国制造业继续稳中向好,国家经济状况企稳上升。国内经济数据指标良好受此影响本周大宗商品市场整体有所上涨,其中化工类板块上涨幅度较大。

本周四ICE原糖期货市场价格小幅收涨,但白糖并不受外盘和大宗商品市场上涨影响走势相对独立本周白糖小幅收跌。另外,广西11月底累计产糖28万吨,销糖22.8万吨,同比减少7.3万吨;产销率81.4%,同比下降1.6个百分点产销数据利空。预计下周有80多家糖厂开榨将迎来新糖最大供给高峰来临,受此影响白糖整体或出现小幅震荡下跌走势。

一、市场表现

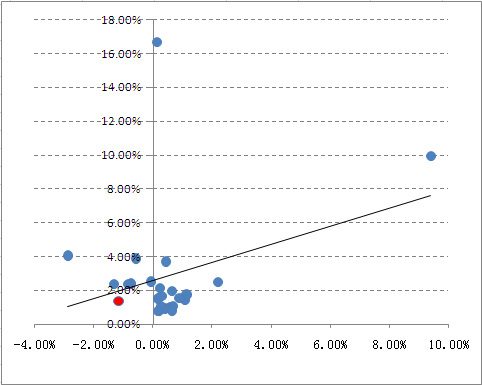

图1:国内商品市场整体走势

PMI指数相比去年同期增长13.7%,国内经济背景相对企稳本周国内商品整体出现小幅上涨。化工类板块中甲醇上涨幅度较大,金属类板块中螺纹钢、锌、也出现一定幅度上涨,白糖走势偏弱小幅下跌。本周四外盘小幅上涨假如跌幅有所减弱,国内糖价下周会出现小幅反弹行情但是整体趋势仍偏空。

二、资金流向

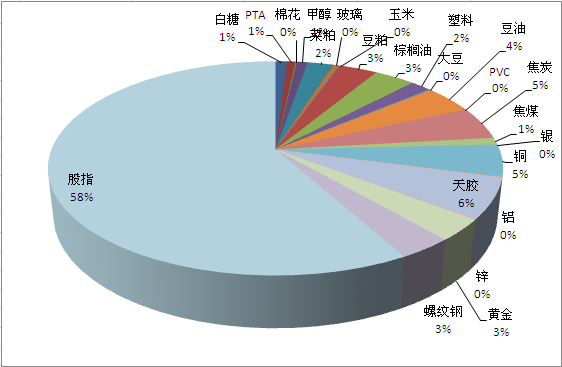

图2:国内23种期货成交额比例图

虽然本周大宗商品市场有所上涨,但是成交额所占比例不大。从图二可以看出股指的成交额相比上周又出现回升,金属及化工类板块中铜、黄金、螺纹钢、天胶成交金额较大。农产品板块中,豆油、豆粕成交额相对强势,郑糖1405合约周后期成交额放大,持仓增加,资金不断流入下周跌幅或许有所减弱。

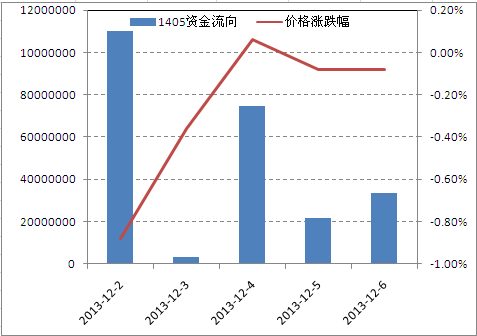

图3:郑糖SR1405资金流向

郑糖SR1405合约仅在本周三出现小幅上涨,其余交易日价格均回落资金却不断流入,价格涨跌幅几乎和资金流入成反比。周后期空头回补增持空单,前期做多的席位多单也开始减少,糖价上行压力不容小觑。

三、主力倾向

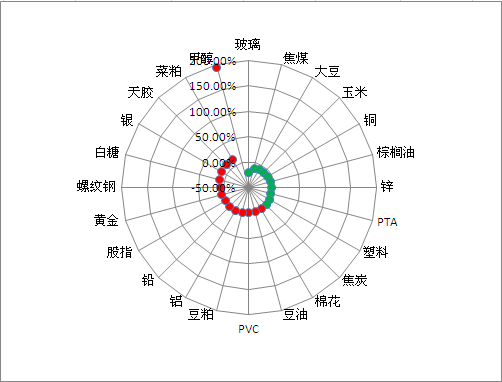

图4:国内24种期货持仓变化图

从图4可以看出,本周大宗商品市场持仓量和上周相比变化不大。化工类板块中,甲醇、天胶持仓环比大幅增多,塑料环比减少。金属类中除了锌、黄金变化较大外其余品种持仓变化不大。白糖持仓量环比增加但周五收于小阴K线,相对强弱指标RSI三线处于50值一下的弱势反弹区技术指标偏空。

四、糖市展望

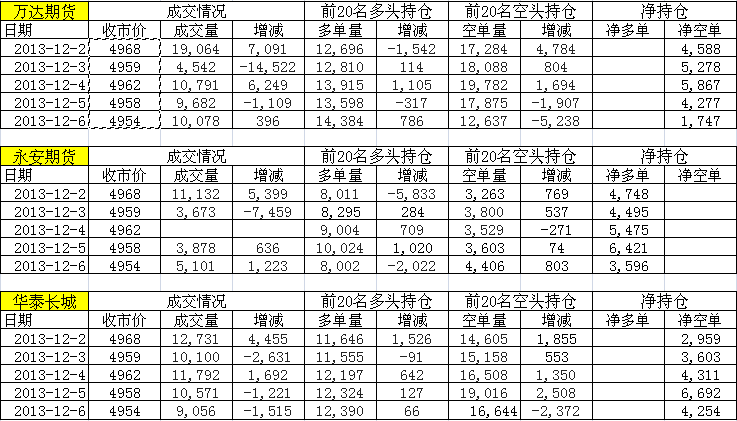

表1 郑糖多空主力持仓情况

本周糖价除周三小幅上涨之外整体小幅下跌。万达期货周前期基本增空周五大幅减空5238手,增多786手,看空的情绪有所下降。毕竟近期连续的下跌加上经过几天的横盘整理之后一波反弹的潜能已经形成,在获利的空头平仓出局的影响下,下周糖价止跌反弹的概率较大。永安期货周五成交量放大,增空减多,净多单为3596手也不过分看空目前糖价。华泰长城看空情绪坚挺但周四外盘止跌反弹周五该席位有所忌惮减空2372手,空单打压力量有所下降。综合来看,周五空军的主力席位净空单都有所减少,永安期货坚持多单操作方向不变,谨慎下周短期反弹的行情。

表2 郑糖SR1405主力持仓情况

郑糖SR1405合约周五成交量有所放大,增空减多,净空单32600手。多数席位看空心态不变。另外成交量与持仓量均出现小幅增加资金不断流入,下跌空间亦有限,空单打压上涨亦难,预计郑糖SR1405合约下周在4970—4935之间运行。

综述,尽管本周四国际糖价止跌反弹后期继续出现反弹的空间或许不大。目前国内海南、云南、广西齐齐开榨,国外印度出口糖不断增加打压国际糖价食糖市场供给不断扩大,面对新糖和进口糖的压力国内糖价上涨的动力寄托于外盘反弹的心理支撑不太现实。进入12月份,主产区糖厂开榨数量逐渐增加,糖价承压下调,据了解其中云南地区糖价几乎接近成本价,糖厂亏损销售。

另外,较长时间以来进口成本对应现货价格均存在一定的利润空间,但本周主产区现货报价不断下调可能影响未来进口预期给郑糖提供一定支撑。此外,在春节之前,糖厂普遍难以接受亏损销售,随着郑糖SR1405合约期价逐渐接近底线成本底部探稳之后,郑糖也许会迎来一轮小幅反弹行情。

GSMN声明:此文章为特约撰稿人提供,本网登载此文旨在传递更多业界资讯,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。未经广西糖网授权,任何媒体和个人不得全部或者部分转载。如需转载,请与0772--3023699联系;经许可后转载务必请注明出处,并添加源链接,违者本网将依法追究责任。